【中国-香港】香港社を利用した中国社の配当金に係る優遇税制

香港内では、香港社が支払った配当および受け取った配当収入対して、一切課税されないことについては、すでにご存じの方も多いかと思います。

ただ、香港社を活用することで、中国子会社からの配当金に係る、中国国内で徴収される源泉税が優遇される税制をご存じでしょうか?

今回は、その香港社の一つの活用方法をご紹介いたします。

Contents

配当にかかる源泉税率が10%から5%に

グループ会社の中で、中国に香港社の子会社を有している場合、一定の条件をクリアすることで、中国社から香港社への配当に対する税率を、本来の10%ではなく5%の優遇を適用することができます。

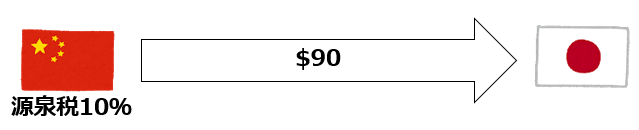

本来の10%

もしも中国社の直接の親会社が日本本社の場合、中国社から日本本社へ$100の配当を支払う場合、中国で源泉税10%が課税されるため、実際に送金される金額は$90となる。

優遇税制適応により5%になると

もしも、日本本社の子会社が香港社で、その孫会社が中国社だった場合、中国社から香港社へ$100の配当を支払う場合、一定の条件をクリアすれば、本来中国での源泉税である10%が5%となるため、実際に香港社へ送金される配当金額は$95となる。また香港内では、中国社から受け取った配当利益は非課税で、そして日本本社への配当支払いに対する源泉徴収税はありません。

ただこちらの優遇税制ですが、あくまで自己申告制となっておりますので、万が一、将来中国税務当局により、適用条件が満たされていない状況を認められた場合は、過年度分の配当金を遡って残り5%の源泉税の支払と遅延に伴うペナルティが課せられるリスクもあります。そして中国での可塑年度は、10年間とされていますので、過去10年に遡って課税されることになります。

さらに、優遇税制の適用には諸条件がございますので、こちらもご留意いただく必要があります。

優遇税制が適応される一定の条件とは

ではここからはこの優遇税制を適用するための諸条件をご紹介します。

適用条件

- 香港内で法人化または設立された会社である。

- 香港会社は、中国法人の株式の25%以上を直接保有している。

- 香港会社は配当の「実質的な所有者」である。*1

*1:これは例えば、香港会社が配当の受取人であり、その配当を使用し享受する権利が、他の人に受け渡すという契約上または法的な義務によって制約されていないというような状況です。

香港会社が配当の「実質的な所有者」であるかどうかを判断する際には、一般的に以下の要因を満たす必要があります。

実質的な所有者要因

- 中国本土からの収入の50%以上を他の法人や場所に12ヶ月以内に送金していない。

- 実質的な事業活動(例:実質的な製造、取引、管理活動)を行っている。*2

- 収入が他の締約国(地域)で課税されている、またはその課税が非常に低い実効税率ではない。

- 利子およびロイヤルティの取り決めに関するバック・トゥ・バック契約が存在していない。

*2:この“実質的な事業活動を行っている”という点では、ペーパーカンパニーがこの5%の優遇税制を適用することは難しい、ということになります。

そしてこれら諸条件を満たし、5%の優遇税制を適用する場合には、中国の税法に従い、税務申告書と併せて優遇税制適用のための報告書を提出する必要があります。さらに、税務当局からの税条約適用に関する照会に備えて、以下の書類を保管しておくことを推奨いたします。

保管推奨書類

- 香港会社の有効な居住者証明書(※参照過去記事:香港の居住者身分証明書取得について)

- 配当分配に関する関連契約または取締役会議事録

- 香港会社が配当の「実質的な所有者」であり、租税条約の適用を享受する権利があることを証明する関連書類

また、2023 年 6 月 12 日より居住者証明書の審査が簡略化された影響で、過去に居住者証明書を取得できなかった場合でも、再申請することで居住者証明書が発行されるケースが実際に見受けられます。

ただ一方で、香港での居住者証明の審査が簡略化された影響、もしくは中国本土の各税務局が税収に力を入れ始めてきた影響で、中国税務当局での優遇税制適用の審査が厳しくなっている、という点にも注意が必要です。 (※参照過去記事;中国-香港間のクロスボーダー間送金に関する留意点 )

さらに、香港社がペーパーカンパニーである場合でも、特定の条件*を満たす場合には、例外的に配当について5%の源泉徴収税を申請することが許可されます。(なお、申請は中国の税務官の審査および承認を受ける必要があります。)

*特定の条件:

香港法人がペーパーカンパニーである場合でも、以下条件に当てはまる場合は、直ちに実質的所有者として認識されることになります。

- 他の締約国(地域)の政府

- 他の締約国(地域)の居住者で上場している会社

- 他の締約国(地域)の居住者である個人;または

- a)〜c)に規定された1人または複数の者に完全に※直接または間接的に所有されており、中間株主(存在する場合)がすべて中国または他の締約国(地域)の居住者であること。

※持分割合100%の状態が、配当が得られる直前12ヵ月間において継続している必要がある。

この点に関して、ペーパーカンパニーが上記の条件を満たす場合、配当について5%の源泉徴収税を申請することが許可されます。(なお、申請は中国の税務官の審査および承認を受ける必要があります。)

弊社では、今回ご紹介した配当金における優遇税制の適用のお手伝いおよび居住者証明書取得代行も行っておりますので、お気軽にお問合せ下さい。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。