改めてみる香港法人の活用法 – 財務統括機能として –

- 公開日 2024.12.27 | 香港

海外に現地法人を設立した日系企業は、その会社の規模が大きくなった場面や、また事業の軌道修正が必要となる場面などで、今後のグループの方向性を検討される機会があるかと思います。

特に、昨今の中国本土の景気後退の影響により、香港法人の下に中国の製造拠点となる子会社を構えている日系企業は、グループの事業縮小や改めて香港法人の機能の見直しや活用方法を検討される企業が増えており、ご相談を弊社でも多くいただいております。

今回は、改めて香港法人活用法の一つである財務統括機能としての活用法についてご紹介させていただきます。

Contents

財務統括機能 = 経常取引によるグループファイナンス

香港法人をグループ会社の金融会社となる財務統括機能を持たせ、資金不足となった関連会社への貸付などを行うという活用法です。

これからお話しする例では、もしも中国に子会社または関連会社がある場合として、どのように香港法人へ資金をプールさせるかについて説明しておりますが、ここの会社は中国企業である必要はございません。

「製造」を行う国外現地法人が販売機能もあり、直接販売取引をする場合

グループ会社の中に海外法人があり、その法人が製造業および販売機能を持っている場合、上記の図は、一例として、その海外法人が中国に拠点がある場合としています。

この図は、製造拠点である中国法人が、直接第三者の取引先と販売や仕入れをしていたとします。この場合、当然ながら、中国法人は仕入れ先への支払いから、取引先への掛金回収(入金)までの間、自らの資本で「仕入先への支払い資金」「在庫、売掛金、返品リスクのためのファイナンス」などといった、ばく大な運転資本が必要になります。

資金調達について

中国国外から現地中国法人(外資の場合)へ外債貸付を行う場合は、「投注差」と言われる総投資額と登録資本金との差額の範囲内、もしくは「マクロプルーデンス方式」と呼ばれる現地法人の純資産額をもとに算出した外債枠設定範囲内のどちらかを利用することになっています。

そのため、もしもこの外債枠を超える資金が必要となる場合は、増資など他の方法を検討する必要があります。

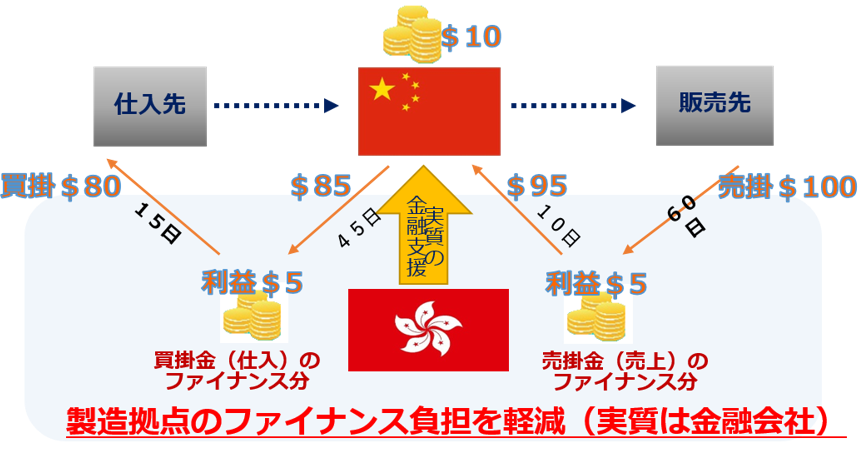

香港社を販売会社として商流に仲介させる場合

そして、こちらの図は商品の仕入れや販売といった商流に、香港会社が介在した場合です。

仕入れた部品や原材料、販売した製品といった「モノ」の流れは先ほどと変わりませんが、「お金」の流れである売買には、香港社が、中国法人と仕入れ先および販売先の間に入り、仕入れ先と販売先との売買には香港社が行うことになります。

そのため、香港社が仕入先から原材料を仕入れて、仕入先に支払い、原材料を中国の製造拠点へ売り、製品については香港社が中国法人から購入し、販売先に販売をし、販売先から売掛金の回収を行います。

こうすることで、香港社から中国法人に対する原材料の売掛金の回収タイミングをできるだけ長く調節し、一方で、中国から製品を購入する際は、できるだ早く支払ってあげることで、中国法人の資金繰りを円滑にしてあげることができます。

また実務上は、実際に中国法人と香港社の間で現金の支払いを行うのではなく、中国現法への支払い(買掛金)/回収(売掛金)は、相殺(ネッティング)とすることもできますので、中国・香港間の出入金を発生させずに、香港が中国から完成品を購入した際に、相殺後の残高をできるだけ早く支払う流れとなります。

まとめ

よく中国に工場があり、香港は「貿易会社」と呼ばれますが、このように、中国法人にとっての資金繰りを調整してあげることで、買掛、在庫、売掛にかかる中国拠点のファイナンスを、実質香港社が負担して「金融支援する」というファイナンス機能を果たすことができる訳です。

この製造拠点・中国法人の部分は、アジアやその他の国の子会社・関連会社などでも同様のモデルで実施が可能です。実際に、香港法人を製造業と販売を営むグループ会社の商流に介在させる「ファイナンシャル・サプライチェーン・マネージメント」に、多くの製造業が香港会社を活用しています。

ただもしも、このような形で香港法人をこれから設立するなど組織再編を行う場合や、商流に当初から香港法人が介在していない場合などについては、実行前に税務、法務リスクについても考慮した上で、組織再編など、どの手法が最適なのかを分析、検討、そして決定する必要があります。

弊社では、専門事務所として組織再編成にかかる初期分析から実行段階迄の様々なプロセスにおいてサポートをさせていただく事が可能でございます。今回の香港法人活用法が採用できるかどうかや、グループの組織再編成に関するご相談がありましたら、お気軽にお問合せ下さい。

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。