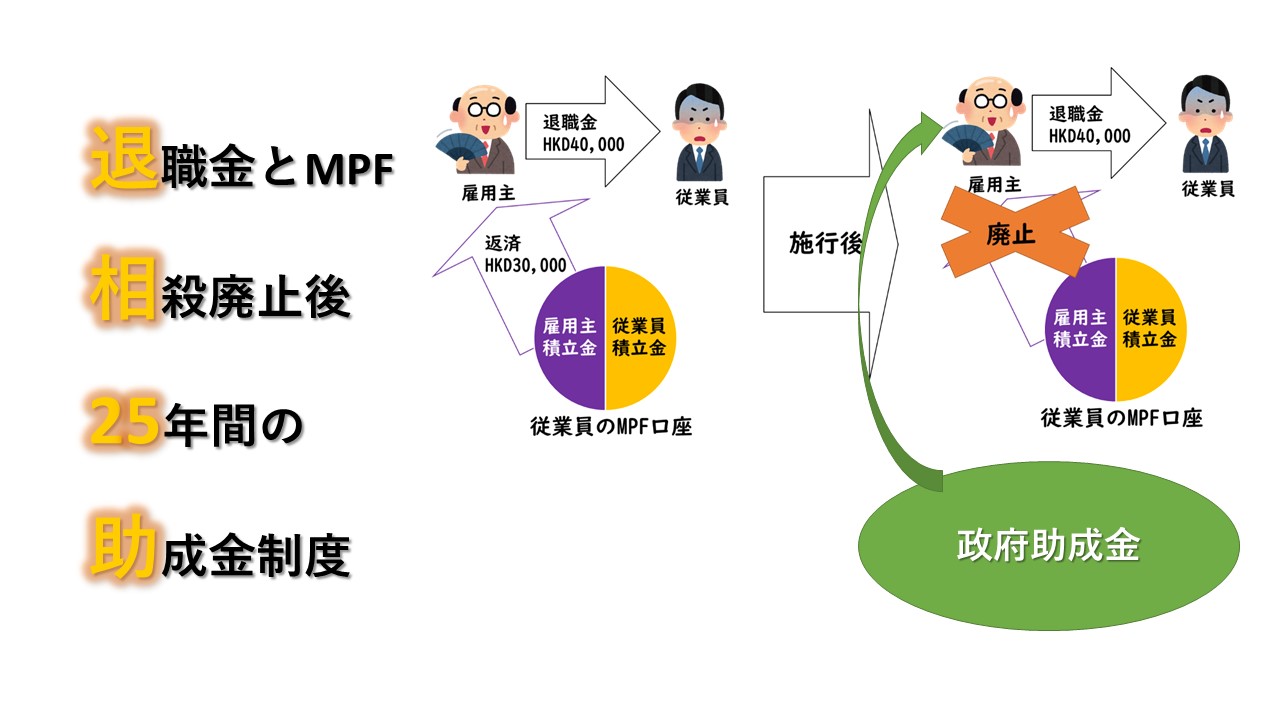

【香港】MPFと退職金相殺廃止後25年間、政府が雇用主へ補助金を支給

これまで香港では、従業員へ支払った退職金{解雇補償金(Severance Payment)・長期服務金(Long Service Payment)}と、その退職した従業員のために雇用主側が積み立てたMPFを、MPFのプロバイダーへ返済してもらうといった「相殺」手続きが可能でした。

しかし、2025年5月1日からこの相殺協定の廃止が実施され、 実施後、雇用主は従業員へ退職金の支払いにおいて、雇用主が当該従業員に積み立てたMPFの積立金を返済してもらうことができなくなります。

【関連記事:強制積立金(MPF)と解雇補償金・長期服務金の相殺が廃止】

今回の記事では、

☑ この相殺協定廃止後の影響について、

☑ 雇用主の負担軽減を目的とした政府の助成金制度、

について解説いたします。

Contents

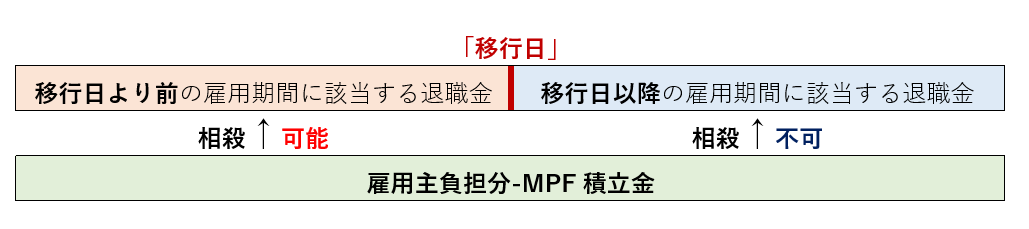

相殺廃止後、全ての退職金が相殺できなくなるわけではない

2025 年 5 月 1 日に実施される退職金とMPF積立金-雇用主負担分の相殺協定の廃止ですが、実施後、全ての退職金の相殺ができなくなるということではありません。

後日政府が官報にて発表する「移行日」を境に、該当する従業員の「移行日」前の雇用期間に該当する退職金については、実施後も引き続きMPF積立金の雇用主負担分と相殺することは可能のままで、 「移行日」以降の雇用期間に該当する退職金のみが相殺廃止の対象となります。

相殺協定廃止日以降の退職金計算方法

「移行日」以降に雇用契約が開始した従業員:

退職金 = 雇用終了直近月の賃金 × 2/3 × 勤続年数

「移行日」より前に雇用契約が開始した従業員:

A. 移行日より前の退職金部分(雇用主負担分-MPF積立金と相殺可能)

= 移行日直近月の賃金 × 2/3 × 移行日より前の勤続年数

B. 移行日以降の退職金部分 (雇用主負担分-MPF積立金と相殺不可)

= 雇用終了直近月の賃金 × 2/3 × 移行日以後の勤続年数

退職金* = A + B

*もしも従業員の退職金の合計が、上限であるHKD390,000を超える場合、超過分の金額は移行日以後の退職金部分から控除されることになる。

注記:

・“雇用終了直近月の賃金”の代わりに“直近12ヶ月の平均月給”を選択することも可能。

・MPFの任意拠出金(ERVC)の雇用主負担分は、移行日以後についても引き続き相殺することが可能。

労務省のHPにて公開されている計算ツールにて、退職金がいくらになるか見積もることが可能です。

計算ツールリンク先: https://www.op.labour.gov.hk/en/main.html

相殺廃止後25年間、政府が補助金を支給

香港政府は、雇用主が従業員へ支払う退職金の負担を軽減させるため、総額332億HKドル(2021年時点)の助成金制度を立ち上げました。この助成金制度により、雇用主が従業員へ支払った退職金に対して補助金が支払われることになりますが、MPFとの相殺協定廃止後25年間という期限付きの制度となっています。

また、年数を追う事に段階的に雇用主が負担しなければならない金額/比率が上げられていき、26年後には雇用主が移行日後の退職金を全額負担することになります。

表1:50万香港ドル以内のケースの雇用主退職金負担率/負担上限額表

| 廃止の翌年から数えて | (移行日以後)各従業員の退職金に対する雇用主の

負担率 または 負担「上限額」 |

| 1 – 3年目 | 50%または3,000ドル(いずれか低い方) |

| 4年目 | 55%または25,000ドル(いずれか低い方) |

| 5年目 | 60%または25,000ドル(いずれか低い方) |

| 6年目 | 65%または25,000ドル(いずれか低い方) |

| 7年目 | 70%または50,000ドル(いずれか低い方) |

| 8年目 | 75%または50,000ドル(いずれか低い方) |

| 9年目 | 80%または50,000ドル(いずれか低い方) |

| 10~11年目 | 80% |

| 12~13年目 | 85% |

| 14~19年目 | 90% |

| 20~25年目 | 95% |

最初の9年間は雇用主の退職金負担額に「上限額」を設定

最初の9年間においては、雇用主が負担する退職金の低い「上限額」を設定することで、より多くの補助金が支給される仕組みとなっています。そのため、負担比率により計算された負担額が「上限額」以上であれば、雇用主は「上限額」のみを支払えばよい、ということになります。

例えば最初の3年間で、負担率50%で計算された雇用主の退職金負担額が…

→ 上限額の3,000香港ドルを超えた場合、雇用主は上限額の3,000香港ドルのみ支払い、残りの金額は政府が助成金により補助されることになる。

→ 上限額の3,000香港ドルを下回る場合、雇用主は負担率で計算された金額を支払い、残りの金額は政府が助成金により補助されることになる。

また、廃止後10年目から25年目においては、この「上限額」が設定されておらず、負担率にて計算されることになります。

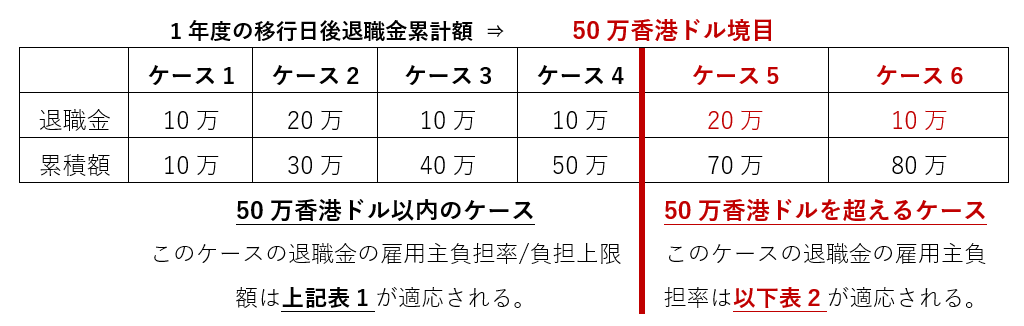

年間50万香港ドルを境目(閾値)として雇用主の負担率を変更

また各年度毎において、雇用主が支払った退職金の年間累積金額が50万香港ドルを超えた場合、超過分に対する雇用主の退職金負担比率が変更されることになります。

(*この50万香港ドルは、移行日以降に支払われた退職金が対象。)

*一従業員へ支払われる退職金額が、50万香港ドルの境目をまたぐケースついては、比例配分で計算されることになります。(以下-50万香港ドルの境目をまたぐケース-を参照。)

50万香港ドルが境目(閾値)として設定された理由は、90%近くの零細・中小企業が、退職金の負債(未払いまたは引当金)が年間50万ドル以下であったことが考慮されています。そのため、基本的に支給される補助金は、多くのケースが50万ドル以内に収まることになるであろうと予想されています。

表2:50万香港ドルを超えるケースの雇用主退職金負担率表:

| 廃止の翌年から数えて | (移行日以後)各従業員の退職金に対する雇用主の

負担率 |

| 1~3年目 | 50% |

| 4年目 | 55% |

| 5年目 | 60% |

| 6年目 | 65% |

| 7年目 | 70% |

| 8年目 | 75% |

| 9年目 | 80% |

| 10年目 | 85% |

| 11年目 | 90% |

| 12年目 | 95% |

| 13~25年目 | 100% |

13年目以降は、50万香港ドルを超えた超過分に対して補助金の支給はなし

50万香港ドルの超過分において「上限額」は設けられておらず、全て負担率により雇用主の負担額が計算されます。そして13年目以降は、50万香港ドルの超過分に対して補助金は支給されません。

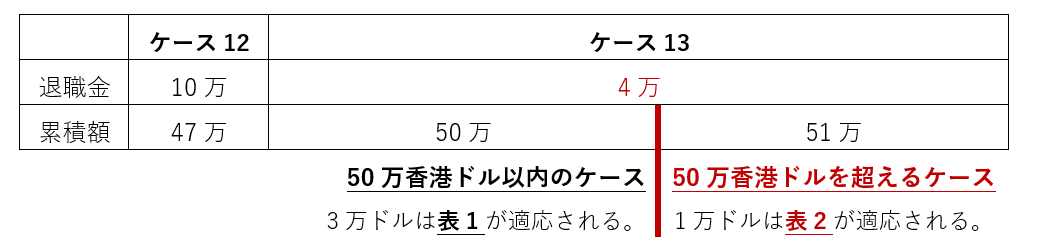

50万香港ドルの境目をまたぐケース

一従業員へ支払われる退職金額が、50万香港ドルの境目をまたぐケースついては、それぞれ比例配分にて計算されることになります。

例えば廃止後3年目の年度において、雇用主が12人の従業員に対して支払った移行後退職金の年間累積額が47万香港ドルだったとします。そして、13人目の従業員へ4万香港ドルの移行後退職金を支払わなければならない場合、

50万香港ドルの閾値内に収まる3万香港ドル:

表1の負担率/負担上限額に従って計算されます。3年目なので、3万×50%=1万5千香港ドル、「上限額」は3,000香港ドルのどちらか低い方が適応されるため、3,000香港ドルが適応されます。

そして、上限額が適応されたため、3,000香港ドルを比例配分した2,250香港ドル(3,000ドル×30,000ドル/40,000ドル)が退職金の3万香港ドル分の負担額となります。

50万香港ドルの閾値を超えた残りの1万香港ドル:

表2の負担率に従って計算されます。こちらは負担率で計算されるため、50%×1万香港ド=5千香港ドルが、そのまま負担額となり、合計7,250香港ドルが13人目の従業員の移行後退職金の雇用主負担額となります。

今回ご紹介した記事の内容に加え、香港の退職金やMPFの基本情報や雇用主負担額の計算参考事例集を含めたガイドブック、「退職金とMPF相殺廃止後25年間の助成金制度について」を昨日公開しておりますので、全体的な内容を把握されたい方は、こちらのページからダウンロードしてご覧ください。

<<参考リンク先一覧>>

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

- 本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

- 青葉コンサルティンググループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

- 法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。