よくある監査の相談事項シリーズ 第一回 減損処理について

弊社では香港へ進出されている多くの企業に対して会計監査を行っているため、日々様々なご相談をいただきます。その中から、多くの企業からいただいたご相談事項を、「よくある監査の相談事項シリーズ」と題しまして、皆様の監査のお悩み解決の一助となることを願い、ご紹介していきたいと思います。

今回はその第一回目となります「減損処理 (Impairment)」についてお話いたします。

Contents

減損処理とは

減損処理、もしくは減損会計とは帳簿価額に見合った金額の回収が見込めない資産の価値を切り下げる会計処理を指し、会社の持つ資産から得られる収益が低下し、投資額分の回収見込みが立たなくなった際に、その資産の帳簿価額を回収可能価額まで引き下げ、その下落分を貸借対照表に反映させ、また、同じ金額を損益計算書でも損失として計上する処理になります。

なお、回収可能価額とは一般的に以下のいずれか大きい方の金額を言います。

- 公正価値 (Fair Value) : 資産の時価から、処分に掛かる費用を差し引いた金額

- 使用価値 (Value in Use) : 資産を継続的に使用した場合に見込まれる将来キャッシュフローの現在価値

減損処理の主なタイミング

では、減損処理はいつ行うべきなのかというと、一般的には以下の兆候が表れた際に調査を行い、必要に応じて実行をするものとなります。

1) 継続的な赤字

出資先企業や対象となる固定資産を使用している事業において赤字が続いてしまっている場合、将来的な損益・キャッシュフローが継続的にマイナスとなる可能性があるため、減損処理の必要性を確認する必要があります。

2) 資産価値の大幅な下落

対象となる固定資産の市場価値が大幅に下落した際も、減損処理の必要性を検討する必要があります。例として、コロナの影響などにより、不動産の金額が大幅に下落してしまったケースなどが挙げられます。

3) ビジネス環境の悪化

景気後退などにより、ビジネス環境が悪化した際も減損処理の検討を行う必要があります。なお、このような状況の場合、たとえ自社の経営状態に問題がなかったとしても、外部環境の変化により市場全体が大きく落ち込むことが予想される場合は減損処理が必要となるケースもあります。

日本基準との違い

このような減損の兆候については、香港会計基準(国際会計基準と同様の内容)では、日本基準よりも早期に把握される傾向があります。また日本基準では、具体的な数値基準がありますが、香港会計基準では、具体的な数値基準はなく、企業が減損の兆候を合理的に評価しなければなりません。

また回収可能価額を算出する将来キャッシュフロー見積もりにおいても、日本基準では割引前将来キャッシュフローの総額を使用しますが、香港会計基準ではWACCなどの適切な割引率を適用し現在価値に割り引いた将来キャッシュフローの総額を使用します。

減損の戻し入れについて、日本基準では禁止されていますが、香港会計基準では当該資産の回収可能価額の見積もりに変更があれば、帳簿価額を引き下げる戻し入れをしなければなりません。(のれん以外)

減損処理の例

企業が取得した資産は、様々な要因によって収益性が低下する可能性があり、その結果として投資した金額を回収することが難しくなる、もしくは回収する見込みが立たなくなることがあります。その場合、対象資産の簿価から回収可能価額を差し引いた金額を減損損失として費用計上することになります。

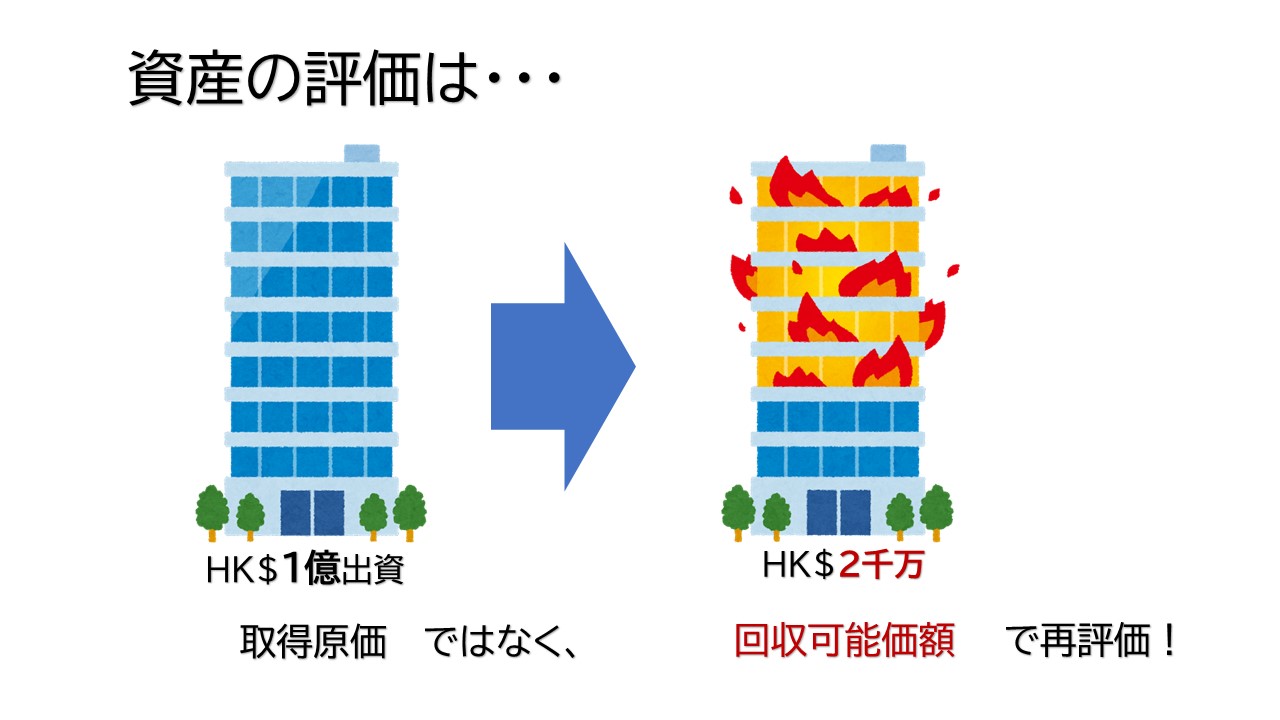

例えば1億ドルを費やし、中国に子会社を設立した場合、当然、企業としては今後子会社が中国で事業を行うことで、将来的に出資額である1億ドル以上の利益・キャッシュを生み出すことが出来るという見込みを立てます。しかし、市場環境の悪化などにより、この会社が予想外の業績不振に陥り収益性が低下し、初期投資額である1億ドルの回収が難しいと判断をした場合、子会社への出資の回収可能価額を算定し、それが3000万ドルであったとすると、差額分である7000万ドルを減損損失として計上することになります。

出資額/資産の簿価 (1億ドル) – 回収可能額価額(3000万ドル) = 減損損失額 (7000万ドル)

減損処理を行うことで、BS上の資産の簿価は回収可能価額である3000万ドルまで引き下げられ、減損損失額である7000万ドルがPL上で費用として計上されます。

減損のメリット・デメリット

減損対象となる資産の規模にもよりますが、一般的に減損処理を行った際には多額の損失が計上される傾向にあり、損益状況の悪化により株主や金融機関などの外部関係者の印象を悪くしてしまうリスクや、投資に失敗をしてしまったということを外部に知られてしまうというリスクがあるため、減損は回避したいと考える企業は非常に多いです。

一方で、減損処理をしなければならない状況にも関わらず、それを財務諸表に反映させていない場合、監査において限定付き意見が表明される可能性もあるため、正しい処理を行うことは非常に重要となります。

また、減損の対象となる資産によっては、減損処理を行うことで減価償却など将来的に一定期間にわたり発生する費用を一括で認識することが出来るため、次年度以降の利益を相対的に引き上げることが出来るというメリットもあります。

減損処理の判断

上記のようなメリット・デメリットがあるとはいえ、通常、企業としては会計基準に反することなく、減損を回避することが出来るのであれば、それが一番望ましいと考えることが多いかと思います。

原則主義に基づき制定されている香港会計基準では、先に述べたように、日本基準のように具体的な数値基準が設けられているのではなく、企業が減損の兆候を合理的に評価しなければならないため、回収可能価額の算定において、経営者の判断に委ねる部分も多くあります(資産の時価評価、将来キャッシュフローの予測など)。そのため、実際に減損処理を行うかの判断を下すにあたって、論理的な回収可能価額の算定方法を検討する必要があり、状況によってはそれを会計監査法人に対して、関連する証憑の提示と共に、説明をする必要があります。

弊社グループでは、クライアントとしっかりとコミュニケーションを取ることで、会計基準に準じた上で、クライアントに取って最善となる会計処理を行うアドバイスなども提供させて頂いております。もし、監査対応や会計処理につきお悩みがございましたら、いつでもお気軽にご連絡ください。

【参照元リンク】

本記事の目的:

本記事は、主に香港へ進出されている、またはこれから香港進出を検討されている日系企業の皆様を対象に、香港での経営活動や今後の香港ビジネスに重大な影響を及ぼしうるような最新の法律法規と関連政策の主な内容とその影響、日系企業をはじめとする外資系企業の取るべき主な対策などを紹介することを目的として作成されています。

免責事項:

-

本資料はあくまでも参考用として作成されたものであり、法律や財務、税務などに関する詳細な説明事項や提案ではありません。

-

Aobaグループ及びその傘下の関連会社は、本報告書における法律、法規及び関連政策の変化について追跡報告の義務を有するものではありません。

-

法律法規の解釈や特定政策の実務応用及びその影響は、それぞれのケースやその置かれている状況により大きく異なるため、お客様各社の状況に応じたアドバイスは、各種の有償業務にて承っております。

-

本文は国際的、業界の通例準則に従って、Aoba Business Consultingは合法チャネルを通じて情報を得ておりますが、すべての記述内容に対して正確性と完全性を保証するものではありません。参考としてご使用いただき、またその責任に関しましても弊社は負いかねますことご了承ください。

-

文章内容(図、写真を含む)のリソースはインターネットサイトとなっており、その版権につきましては原作者に帰属致します。もし権利を侵害するようなことがございました際は、弊社までお知らせくださいますようお願いいたします。

※当サイトの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。